广州视源电子科技股份有限公司成立于2005年12月,是一家以交互显示、人工智能为核心的智能电子产品及解决方案提供商,通过产品和资源整合能力在细分市场逐步取得领先地位,并建立了教育数字化工具及服务提供商希沃(seewo)、智慧协同平台MAXHUB等多个业内知名品牌。

据相关公开资料,视源股份的教育和会议平板品牌市占率领先,涉及交互平板教育应用、交互平板会议及其他商用,是该领域的龙头企业。

最近几年,视源股份业绩连续下滑。2024年,视源股份营收同比增长、净利润同比下降,一季度也是如此。

01

忧否?

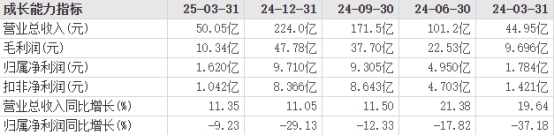

2024年第一季度,视源股份实现营业总收入44.95亿元,同比增长19.64%;实现净利润1.784亿元,同比下降37.18%。

2024年第二季度,视源股份实现营业总收入101.2亿元,同比增长21.38%;实现净利润4.95亿元,同比下降17.82%。

2024年第三季度,视源股份实现营业总收入171.5亿元,同比增长11.5%;实现净利润9.305亿元,同比下降12.33%。

2024年第四季度,视源股份实现营业总收入224亿元,同比增长11.05%;实现净利润9.710亿元,同比下降29.13%。

2025年第一季度,视源股份实现营业总收入50.05亿元,同比增长11.35%;实现净利润1.620亿元,同比下降9.23%。

从年份来看,2021年也是营收同比增长23.91%、净利润同比下降10.65%;2022年则是营收同比下降1.11%,净利润同比增长21.98%;2023年则是双双下降,其营收同比下降3.9%,净利润同比下降33.89%。

总之,最近几个年份,视源股份是营收、净利润的表现是起起落落。最近一年乃至几个季度,则是净利润同比下滑,下滑幅度较大。

就拿最近三年来说,2022年毛利率为27.67%,2023年为25.02%,到了2024年,降至21.33%。净利率也是同期下降,从2022年的10.1%,下降至2023年的6.94%,再降至2024年的4.63%。2025年一季度,毛利率、净利率继续下降。

这进一步佐证了视源股份近三年经营效益的下滑,盈利能力的下降。

应收账款周转率更是下降的离谱。从2019年的172.6、2020年的154.8、2021年的144、2022年的112.7、2023年的80.43、2024年的62.58。而一季度更是由去年一季度的15.32,下降至10.05。

这些都说明了视源股份收账速度慢,平均收账期长,资产流动慢,偿债能力减弱。

并且,这背后不仅有毛利率下降、应收账款周转率因素,也有新产品拓展不及预期、行业竞争加剧、汇率波动的原因,也离不开理财收益、政府补助等因素让利润承压。

02

只是短期困境吗?

视源股份盈利能力、经营效益的下降,不仅仅只受短期因素影响,还有长期以来的因素。

首先是内部工程师文化的反噬,技术导向与市场需求一定程度上失衡。

视源股份以 “工程师文化” 为核心竞争力,强调技术创新与产品迭代速度。然而,过度追求技术参数的极致化导致产品与市场需求脱节,形成 “为创新而创新” 的困境。例如,其交互智能平板在硬件配置上持续升级(如 4K 分辨率、多点触控),但实际教学场景中教师更关注操作便捷性和资源适配性,导致部分功能闲置。

这种技术导向的决策机制使得市场反馈传导缓慢,研发资源过度集中于硬件升级,未能及时推出高性价比解决方案。公司内部采用 “无 KPI 考核”“自定奖金” 等管理模式,虽激发了工程师的创造力,但也导致跨部门协作效率低下。

据行业分析指出,这种管理模式在教育平板市场价格战加剧的背景下,进一步削弱了公司的市场响应能力。

其次是“双减” 政策冲击,教育业务收缩与财政依赖风险。

“双减” 政策实施后,教育信息化市场需求结构发生根本性变化。

视源股份的核心业务希沃交互智能平板高度依赖政府采购,而政策直接导致学校采购预算压缩。据财政部数据显示,2023 年全国教育信息化财政支出同比减少,采购方向从硬件设备转向软件服务。尽管希沃通过 “以旧换新” 政策刺激存量市场,但未能有效弥补硬件收入缺口。

政策推动的课后服务市场也未能成为新的增长点,希沃 “三点半” 服务收入占比远低于竞争对手。行业分析指出,地方财政紧张导致教育专项支出减少,进一步加剧了公司教育业务的收缩压力。

再者是竞争对手的冲击。

在教育平板领域,华为依托技术生态优势快速抢占市场。

据第三方机构数据显示,华为商用平板市场份额持续提升,其擎云 C5e 型号通过 “硬件 + 鸿蒙系统 + 教育资源” 的组合,以低于希沃的价格切入市场,导致视源在政府采购项目中的中标率下降。

鸿合科技则通过 “海外市场 + 教育服务” 双轮驱动,境外收入占比显著提升,且在智慧教室解决方案领域实现快速增长,直接威胁希沃在系统集成市场的地位。

行业分析指出,价格战进一步加剧行业内卷,视源毛利率受挤压,而华为、鸿合凭借供应链整合能力,同期毛利率下降幅度较小。

还有就是,研发投入增长难见颠覆性产品,创新效率与商业化脱节。

视源股份研发投入持续增加,但投入产出比显著下降。

尽管推出了希沃教学大模型和 MAXHUB 智会大模型,但这些技术多停留在功能优化层面,未能创造新的应用场景。例如,希沃大模型的课堂行为分析功能仅在部分学校中实际使用,且未形成付费模式。相比之下,华为、科大讯飞已将 AI 技术深度融入个性化学习路径规划、作业批改等核心场景。

行业分析指出,视源的研发资源过度集中于交互平板迭代,新兴领域如教育硬件、AR/VR 教学设备的投入不足,而鸿合科技在智慧黑板、教师培训服务等领域的研发占比已达较高水平。这种结构性失衡导致公司在交互平板收入下滑的同时,未能培育出第二增长曲线。

此外,AI 技术落地与场景需求错配,未能扛大梁。

与竞争对手相比,华为、科大讯飞等企业更注重技术与场景的深度融合。例如,科大讯飞的 AI 学习机通过 “精准学” 功能,能根据学生的知识点掌握情况生成个性化学习路径,直接提升学习效果。

而视源的 AI 技术仍停留在数据采集和简单分析阶段,未能将技术转化为教学质量的提升。这种技术泛化的倾向,使得视源的 AI 产品在市场竞争中难以形成差异化优势。

此外,教育行业的政策导向也对 AI 技术提出了更高要求。

教育部《关于加快推进教育数字化的意见》明确指出,AI 教育应聚焦 “大规模个性化教育” 和 “教育质量诊断” 等核心场景。然而,视源的 AI 产品尚未能在这些领域实现突破,其技术路线与政策导向存在一定程度的偏离。这种错配不仅限制了产品的市场空间,也削弱了政策红利的获取能力。

03

利剑不可不磨!

那么,视源股份解决困境有哪些方法?至少有以下几个方面:

第一,改进管理和研发机制,建立敏捷响应的创新生态。

为解决工程师文化导致的市场响应滞后问题,建议引入 “市场需求 - 技术研发 - 产品迭代” 的敏捷流程。例如,设立 “教育场景创新委员会”,由市场人员、教师代表、工程师共同组成,定期评审用户反馈,优先支持高价值需求的技术落地。

在研发资源分配上,需平衡硬件迭代与软件创新,参考华为 “ICT 底座 + 生态合作” 模式,将 30% 的研发预算投向 AR/VR 教学设备、教育机器人等新兴领域,同时开放 API 接口,吸引第三方开发者丰富应用生态。

在绩效考核方面,打破 “无 KPI” 的单一模式,将产品市场占有率、用户满意度等指标纳入工程师评估体系,促进技术与商业价值的统一。此外,可借鉴科大讯飞 “高校 + 名企” 的师训模式,建立校企联合实验室,定向培养既懂教育又懂技术的复合型人才,为长期创新提供智力支撑。

第二,绑定先进教育理念,构建“技术 - 教育” 双轮驱动的产品体系。

视源股份需突破单纯的硬件思维,将技术创新与教育理论深度融合。建议与北京师范大学、华东师范大学等高校合作,共建教育科技实验室,引入建构主义学习理论、项目式学习(PBL)等先进理念,开发符合 “双减” 政策下素质教育需求的产品。

例如,在希沃交互平板中嵌入 “分层任务设计” 功能,支持教师根据学生认知水平动态调整教学内容,同时整合教育部《义务教育课程方案和课程标准》中的核心素养指标,将课堂行为数据转化为能力发展图谱。

此外,需建立教育专家顾问机制,在产品规划阶段引入一线教师参与需求论证,避免功能设计与教学实际脱节。

第三,应对市场竞争,要差异化定位与全球化布局并举。

在教育平板领域,面对华为 “硬件 + 鸿蒙系统” 的生态优势,视源需强化场景化解决方案。例如,针对高校实训教学需求,开发支持虚拟仿真实验的交互平板,与华为擎云 C5e 的 “HarmonyOS 分布式技术” 形成错位竞争。

同时,利用希沃在基础教育领域的品牌认知,推出 “教师培训 + 设备运维” 一体化服务,提升客户粘性。

在价格策略上,可借鉴鸿合科技 “海外市场 + 教育服务” 双轮驱动模式,在东南亚、中东等新兴市场推出高性价比的 ODM 产品,同时在国内保留高端产品线,通过 “以旧换新” 政策刺激存量市场。

此外,加速 MAXHUB 海外自有品牌建设,联合微软、英特尔等合作伙伴,在欧美市场推广会议平板与教育平板的融合应用,例如开发支持远程协作的跨国课堂解决方案。

第四,改进AI 业务,以聚焦核心场景,强化技术与教育的深度融合。

视源需改变 AI 技术泛化的倾向,将资源集中于教育核心痛点。

可以 “精准教学” 为突破口,参考科大讯飞 “精准学” 功能,在希沃学习机中开发 “知识点图谱” 模块,通过作业、测试数据动态生成个性化学习路径。

同时,针对教师备课压力,升级希沃 AI 备课系统,引入教育部《关于加快推进教育数字化的意见》强调的 “大中小学人工智能教育一体化” 理念,开发跨学科备课模板,支持教师一键调用国家课程标准对应的教学资源。

在技术实现上,需加大端侧大模型研发投入,提升本地化数据处理能力,避免过度依赖云端算力导致的隐私风险。此外,可参考北京中小学 “智能双师” 模式,与猿力科技等机构合作,开发 AI 助教工具,承担作业批改、学情分析等重复性工作,让教师专注于个性化指导。

最后,顺应数字化改革潮流,从硬件供应商向教育数字化服务商转型。

面对教育信息化从硬件采购转向软件服务的趋势,视源需重构业务模式。

一方面,依托希沃课堂智能反馈系统覆盖 2000 所学校的基础,整合 “希沃白板”“希沃录播” 等工具的数据,构建区域级教育质量监测平台,为地方教育部门提供学情分析、资源配置优化等决策支持。

另一方面,参与国家智慧教育平台资源体系建设,将希沃的优质课程资源接入平台,同时开发适配 “专递课堂”“名师课堂” 的轻量化工具,满足乡村学校对优质资源的需求。

针对地方财政紧张的问题,可探索 “硬件 + 订阅服务” 模式,例如以较低价格提供交互平板,通过收取教学资源更新费、数据分析服务费实现长期收益。

04

结语

视源股份连续几个季度净利润下降,甚至出现营收增、净利润下降的现象,这背后不仅有毛利率下降、应收账款周转率因素,也有新产品拓展不及预期、行业竞争加剧、汇率波动的原因,也离不开理财收益、政府补助等因素让利润承压。

但长期存在的因素更是主要原因,包括内部工程师文化的反噬,技术导向与市场需求一定程度上失衡;“双减” 政策冲击,教育业务收缩与财政依赖风险;竞争对手的冲击;研发投入增长难见颠覆性产品,创新效率与商业化脱节;AI技术落地与场景需求错配,未能扛大梁等几方面的原因。

所以,视源股份必须尽快采取措施,正所谓“利剑不得不磨”。本文认为,磨剑可以从改进管理和研发机制、绑定先进教育理念、差异化定位与全球化布局并举、改进AI 业务以聚焦核心场景、从硬件供应商向教育数字化服务商转型这几个方面进行。

千言万语化成一句话:破茧之路始于打破工程师思维的桎梏,成于教育本质的回归与技术赋能的平衡—— 视源的未来,藏在 “懂教育的代码” 与 “会思考的硬件” 里。

(转自:金投研)配资炒股平台首选配资

海量资讯、精准解读,尽在新浪财经APP

千层金配资提示:文章来自网络,不代表本站观点。